เครดิตภาษีเงินปันผล (Dividend Tax Credit) เป็นสิทธิประโยชน์สำหรับผู้ถือหุ้นที่ลงทุนในบริษัทไทยที่เสียภาษีเงินได้นิติบุคคลในประเทศไทย เพื่อป้องกันการเก็บภาษีซ้ำซ้อน

ตัวอย่างการคำนวณเครดิตภาษีเงินปันผล

สมมติฐาน:

- คุณได้รับเงินปันผลสุทธิ (หลังหักภาษี ณ ที่จ่าย 10%) จำนวน 9,000 บาท

- บริษัทจ่ายเงินปันผลจากกำไรที่เสียภาษีเงินได้นิติบุคคลในอัตรา 20%

ขั้นตอนการคำนวณ:

- คำนวณเงินปันผลก่อนหักภาษี ณ ที่จ่าย (เงินปันผลทั้งหมด):

เงินปันผลที่ได้รับ 9,000 บาท คือ 90% ของเงินปันผลทั้งหมด (เพราะถูกหัก ณ ที่จ่ายไป 10%)=9,000/(100−10)×100=10,000

- คำนวณเครดิตภาษีเงินปันผล:

นำเงินปันผลทั้งหมด (10,000 บาท) มาคำนวณเครดิตภาษีตามสูตร:=10,000*(20/100−20)=2,500

หรือคำนวณจากเงินปันผลสุทธิ (9,000 บาท):9,000*(20/100−20)×(100/90)≈2,500

- รวมเงินได้เพื่อยื่นภาษี:

ต้องนำเงินปันผลทั้งหมด (10,000 บาท) มารวมเป็นรายได้เพื่อคำนวณภาษีเงินได้บุคคลธรรมดาตามอัตราก้าวหน้า - คำนวณภาษีที่ต้องจ่ายจริง:

สมมติว่าฐานภาษีเงินได้บุคคลธรรมดาของคุณอยู่ที่ 15%=10,000×15%=1,500

- หักเครดิตภาษีและภาษีหัก ณ ที่จ่าย:

นำเครดิตภาษี (2,500 บาท) และภาษีที่ถูกหัก ณ ที่จ่ายไว้แล้ว (1,000 บาท) มาหักออกจากภาษีที่ต้องจ่ายจริง (1,500 บาท)/=− −

/=1,500−1,000−2,500=-2,000

ผลลัพธ์: ในกรณีนี้ คุณจะมีสิทธิได้รับภาษีคืนจากกรมสรรพากร 2,000 บาท เพราะภาษีที่ถูกหักและเครดิตภาษีรวมกันสูงกว่าภาษีที่ต้องจ่ายจริง

ข้อควรทราบ

- คุณมีสิทธิเลือกว่าจะนำเงินปันผลมารวมคำนวณภาษีปลายปีเพื่อขอเครดิตภาษี หรือจะเลือกเสียภาษีหัก ณ ที่จ่าย 10% เป็นภาษีสุดท้าย (Final Tax) โดยไม่ต้องนำมารวมคำนวณอีก ซึ่งหากฐานภาษีของคุณสูงกว่า 10% การเลือก Final Tax อาจจะคุ้มค่ากว่า

- อัตราภาษีเงินได้นิติบุคคลที่บริษัทเสียจริงอาจแตกต่างกันไป (เช่น 20%, 15% หรือได้รับการยกเว้น BOI) ซึ่งจะระบุในหนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ) ที่บริษัทออกให้

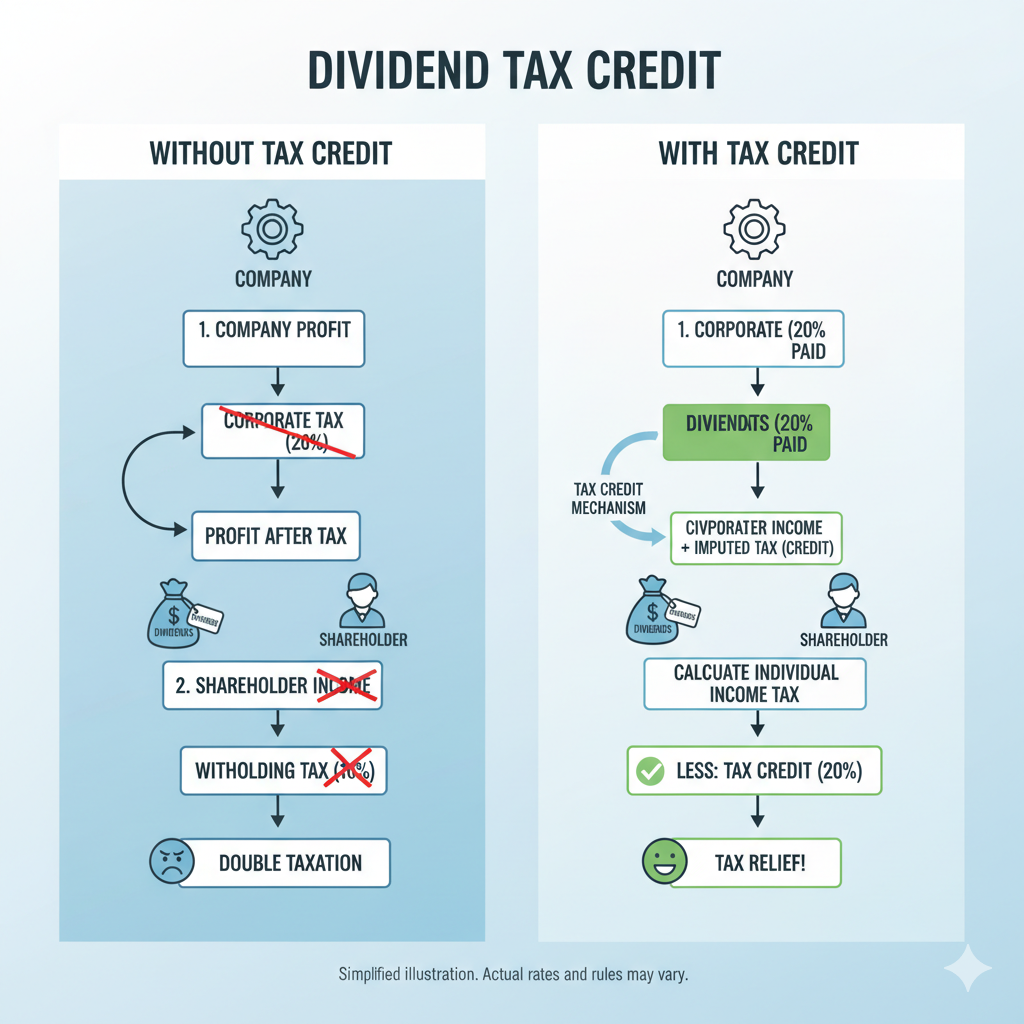

เครดิตภาษีเงินปันผลคืออะไร?

เครดิตภาษีเงินปันผลคือสิทธิพิเศษทางภาษีที่ผู้ถือหุ้นได้รับ เมื่อบริษัทนำกำไรหลังหัก ภาษีเงินได้นิติบุคคล มาจ่ายเป็นเงินปันผลให้ผู้ถือหุ้น โดยปกติเงินปันผลจะถูกหัก ภาษีเงินปันผล ณ ที่จ่าย 10% ทันที ซึ่งเท่ากับว่า “กำไรจากกิจการก้อนเดียว” ถูกเก็บภาษีถึง 2 รอบ ได้แก่

- รอบแรก: บริษัทเสียภาษีเงินได้นิติบุคคลจากกำไร

- รอบสอง: ผู้ถือหุ้นถูกหักภาษีเงินปันผลอีก 10%

เพื่อป้องกันการเสียภาษีซ้ำซ้อน รัฐบาลจึงให้สิทธิ เครดิตภาษีเงินปันผล โดยผู้ถือหุ้นสามารถนำเครดิตนี้ไปใช้เป็น “ภาษีที่ชำระแล้ว” เพื่อขอคืนหรือใช้หักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้

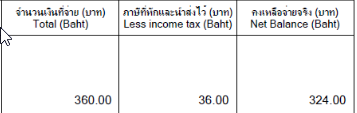

เงินปันผล 360 นี้ เกิดขึ้นหลังจากหักภาษีนิติบุคคล 20% เรียบร้อยแล้วจึงนำมาจ่ายผู้ถือหุ้น

ส่วน 10% ที่หักไปนั้น เป็นภาษีหัก ณ ที่จ่าย ไม่ใช่ภาษีเงินได้บุคคลธรรมดา

ดังนั้นถ้าฐานภาษียังไม่เสียภาษีจะเอาคืนได้ทั้งภาษีหัก ณ ที่จ่ายและภาษีที่นิติบุคคลเสียไป 20% หรือที่เรียกว่าเครดิตภาษีนั่นเอง

จากตัวอย่างแรก ถ้าหากไม่ถูกหักภาษีนิติบุคคล 20% ไปก่อน เราควรจะได้เงินปันผล 360/(1-0.2) = 450 บาท แสดงว่า สรรพากรหักเงินภาษีนิติบุคคลจากส่วนที่เป็นเงินปันผลของเราไปจำนวน 450-360 = 90 บาท และหักภาษีมูลค่าเพิ่ม 10% จากเงินปันผล 360 อีก 36 บาท รวม 2 ส่วน เท่ากับ เรามีสิทธิ์ขอคืนภาษี 90+36 = 126 บาท

ปล. ถ้าต้องการจะขอคืนเงินภาษี เราต้องนำหุ้นทุกตัวที่เราได้รับเงินปันผลในปีนั้นมาคำนวณรวมเป็นเงินได้ของเรา ไม่สามารถเลือกขอคืนภาษีเงินปันผลเพียงบางบริษัทได้

เนื่องจากเครดิตภาษีมีหลายตัว และทางสรรพากรให้เราเลือกว่าจะนำมาคำนวณภาษีหรือไม่ ถ้าไม่นำมาคำนวณก็ต้องไม่นำมาคำนวณทั้งหมด จะแบ่งเอาบางฉบับมาคำนวณไม่ได้

3% 10% 15% 20% 23% 25% 30% อื่นๆ

บางคนมีเป็นสิบๆใบซึ่งแต่ละใบเครดิตภาษีไม่เท่ากัน ให้แยกกันก่อนคำนวณเครดิตภาษี ว่ามีกี่เปอร์เซ็นบ้างและนำมาบวกแต่ละประเภทก่อนแล้วค่อยนำมาคูณหาเครดิตภาษี

สมมติว่า

ตัว 3% รวมกันแล้วได้(รวม หัก ณ ที่จ่ายด้วย) 20,000 ก็เอา 20,000×3/97 = 618.56

ตัว 10% รวมกันแล้วได้15,000 ก็เอา 15,000×10/90 = 1,666.67

ตัว 20% รวมกันแล้วได้ 32,000 ก็เอา 32,000×20/80 = 8,000

ให้นำมารวมกันทั้งสองส่วนคือ

ส่วนที่ 1 ; 20,000+15,000+32,000 = 67,000 บาท

ส่วนที่ 2 ; 618.56+1,666.67+8,000= 10,285.23 บาท

ให้นำมาใส่ในแบบคำนวณภาษี

ส่วนที่ 1 ใส่ช่องที่ 4 (เงินปันผลฯ)

ส่วนที่ 2 ใส่ช่อง 5 (เครดิตภาษี)

สรุป

เครดิตภาษีเงินปันผล คือ สิทธิประโยชน์ทางภาษีที่ผู้ถือหุ้นในประเทศไทยจะได้รับ เพื่อลดภาระการเสียภาษีซ้ำซ้อนจากเงินกำไรก้อนเดียวกัน โดยมีหลักการดังนี้:

- การเสียภาษีซ้ำซ้อน (Double Taxation):

- รอบแรก: บริษัทที่จ่ายเงินปันผลได้จ่าย ภาษีเงินได้นิติบุคคล จากกำไรสุทธิไปแล้วครั้งหนึ่ง

- รอบสอง: เมื่อบริษัทนำกำไรส่วนที่เหลือมาจ่ายเป็นเงินปันผลให้ผู้ถือหุ้น (นักลงทุน) ผู้ถือหุ้นจะต้องถูกหัก ภาษีเงินได้ ณ ที่จ่าย อีก 10% ทันที (หรือนำไปรวมคำนวณภาษีปลายปี)

- บทบาทของเครดิตภาษี:

- เพื่อบรรเทาความซ้ำซ้อนนี้ รัฐบาลจึงให้สิทธิผู้ถือหุ้นสามารถขอ เครดิตภาษีเงินปันผล คืนได้ โดยเป็นการนำภาษีเงินได้นิติบุคคลที่บริษัทได้จ่ายไปแล้ว มารวมคำนวณเป็นรายได้ของผู้ถือหุ้นก่อน จากนั้นจึงนำเครดิตภาษีที่คำนวณได้มาหักออกจากภาษีเงินได้บุคคลธรรมดาที่ต้องจ่าย

- ทางเลือกสำหรับผู้ถือหุ้น (บุคคลธรรมดา): ผู้ถือหุ้นมีทางเลือกในการยื่นภาษีเงินปันผล 2 ทาง คือ:

- ทางเลือกที่ 1: “หัก-จ่าย-จบ”

- ยอมให้หักภาษี ณ ที่จ่าย 10% และ ไม่ นำเงินปันผลส่วนนี้มารวมคำนวณภาษีเงินได้บุคคลธรรมดาตอนสิ้นปี

- ไม่สามารถ ขอเครดิตภาษีเงินปันผลได้

- ทางเลือกที่ 2: “นำมารวมคำนวณภาษีและขอเครดิตภาษี”

- นำเงินปันผลที่ได้รับ ทั้งหมด มารวมคำนวณเป็นรายได้เพื่อเสียภาษีเงินได้บุคคลธรรมดาตามอัตราก้าวหน้า

- สามารถ ใช้สิทธิขอเครดิตภาษีเงินปันผลได้

- ทางเลือกที่ 1: “หัก-จ่าย-จบ”

- ใครควรใช้สิทธิเครดิตภาษี:

- โดยทั่วไป ผู้ที่มีอัตราภาษีเงินได้บุคคลธรรมดา ต่ำกว่า อัตราภาษีเงินได้นิติบุคคลที่บริษัทจ่ายไป (เช่น 20%) มักจะได้รับประโยชน์จากการขอเครดิตภาษี เพราะมีโอกาสได้ภาษีคืน

ข้อควรระวัง:

เงินปันผลจากบริษัทบางประเภท เช่น บริษัทที่ได้รับการส่งเสริมการลงทุน (BOI) จะมีการยกเว้นภาษีเงินได้นิติบุคคล ทำให้ ไม่สามารถ ใช้สิทธิเครดิตภาษีได้

ภาพที่แสดงให้เห็นหลักการของ Dividend Tax Credit: